Sprzedaż samochodu, który wciąż jest przedmiotem umowy leasingowej, może wydawać się skomplikowana. W rzeczywistości istnieją dwie główne, sprawdzone ścieżki: cesja leasingu oraz wykup pojazdu z późniejszą odsprzedażą. W tym artykule przeprowadzam Cię krok po kroku przez każdą z nich, omawiając procedury, formalności z leasingodawcą i, co najważniejsze, szczegółowe konsekwencje podatkowe, abyś mógł podjąć najlepszą decyzję.

Sprzedaż samochodu w leasingu cesja czy wykup z odsprzedażą to kluczowy wybór

- Istnieją dwie główne metody sprzedaży auta w leasingu operacyjnym: cesja umowy lub wykup pojazdu z późniejszą odsprzedażą.

- Cesja leasingu pozwala na szybkie przeniesienie zobowiązania na nowego leasingobiorcę, często z możliwością uzyskania "odstępnego".

- Wykup pojazdu z leasingu i jego sprzedaż wiąże się z różnymi konsekwencjami podatkowymi (PIT, VAT) w zależności od tego, czy wykup następuje na firmę, czy prywatnie.

- Wykup prywatny i odczekanie 6 lat (lub darowizna w rodzinie) to popularne strategie optymalizacji podatku dochodowego.

- Zmiany w przepisach (np. od 2025/2026 roku) mogą wpłynąć na opłacalność poszczególnych metod.

- Kluczowe jest zrozumienie procedur, formalności z leasingodawcą i prawidłowe rozliczenie podatków, aby uniknąć błędów.

Decyzja o sprzedaży samochodu w leasingu to często wynik zmieniających się potrzeb biznesowych lub osobistych. Niezależnie od motywacji, stajesz przed dylematem: czy przenieść umowę na inną osobę, czy może wykupić pojazd i sprzedać go samodzielnie? To kluczowy wybór, który ma daleko idące konsekwencje finansowe i podatkowe. Właśnie dlatego tak ważne jest, aby dokładnie poznać obie metody i świadomie wybrać tę, która najlepiej odpowiada Twojej indywidualnej sytuacji.

Cesja leasingu: jak przenieść umowę na inną osobę?

Cesja leasingu to nic innego jak przeniesienie praw i obowiązków wynikających z Twojej umowy leasingowej na nowy podmiot czyli na innego przedsiębiorcę lub osobę fizyczną. Dla mnie to jedna z najszybszych i najmniej angażujących opcji, jeśli chcesz pozbyć się leasingowanego auta. Pozwala ona na uwolnienie się od zobowiązania bez konieczności angażowania własnych środków na wykup pojazdu. To spora ulga, zwłaszcza gdy pilnie potrzebujesz zmienić samochód lub po prostu zrezygnować z dalszego finansowania.

Krok po kroku: jak przeprowadzić cesję leasingu bez błędów?

Przeprowadzenie cesji leasingu wymaga pewnej staranności, ale jest to proces, który można sprawnie zrealizować, jeśli znasz kolejne etapy. Oto, jak ja zazwyczaj doradzam moim klientom, aby uniknęli niepotrzebnych komplikacji:

- Znajdź chętnego na przejęcie leasingu: To pierwszy i często najtrudniejszy krok. Możesz wykorzystać specjalistyczne portale internetowe, giełdy cesji leasingu, ogłoszenia w mediach społecznościowych lub po prostu swoją sieć kontaktów. Pamiętaj, aby w ogłoszeniu zawrzeć wszystkie kluczowe informacje o pojeździe i warunkach umowy (liczba rat, kwota wykupu, wysokość raty, ewentualne odstępne).

- Skontaktuj się z firmą leasingową: Zanim zaczniesz negocjować z potencjalnym cesjonariuszem, upewnij się, że Twoja umowa dopuszcza cesję i jakie są warunki. Leasingodawca przedstawi Ci dokładną procedurę i listę wymaganych dokumentów.

- Wypełnij wniosek o cesję: Zarówno Ty, jak i przyszły leasingobiorca będziecie musieli wypełnić odpowiednie formularze. Nowy klient zostanie poddany standardowej weryfikacji zdolności kredytowej, podobnie jak przy zawieraniu nowej umowy leasingu.

- Opłać opłatę manipulacyjną: Większość firm leasingowych pobiera opłatę za przeprowadzenie cesji. Jej wysokość może wahać się od kilkuset do nawet ponad tysiąca złotych. Zazwyczaj opłaca ją strona przejmująca leasing, ale to kwestia do uzgodnienia.

- Podpisz aneks do umowy: Po pozytywnej weryfikacji cesjonariusza, firma leasingowa przygotuje aneks do dotychczasowej umowy. Jest to trójstronne porozumienie, które podpisujecie Ty, nowy leasingobiorca i firma leasingowa.

- Przekaż pojazd i dokumenty: Po podpisaniu aneksu, formalnie przekazujesz pojazd nowemu leasingobiorcy wraz z kompletem dokumentów (dowód rejestracyjny, karta pojazdu, polisa ubezpieczeniowa, książka serwisowa).

Krok 1: Znalezienie chętnego gdzie i jak szukać następcy?

Znalezienie odpowiedniego cesjonariusza to podstawa sukcesu. Moje doświadczenie pokazuje, że najskuteczniejsze są specjalistyczne portale internetowe, które gromadzą oferty cesji leasingu. Warto też wykorzystać media społecznościowe, grupy tematyczne dla przedsiębiorców, a nawet lokalne ogłoszenia. Pamiętaj, aby w opisie zawrzeć szczegółowe informacje o samochodzie (marka, model, rocznik, przebieg, wyposażenie) oraz kluczowe dane z umowy leasingowej (wysokość raty, liczba pozostałych rat, kwota wykupu, ewentualne odstępne). Im więcej transparentnych informacji, tym szybciej znajdziesz poważnie zainteresowanego klienta.

Krok 2: Kontakt z leasingodawcą i weryfikacja cesjonariusza

Zanim na dobre zaangażujesz się w proces, koniecznie skontaktuj się z Twoją firmą leasingową. Upewnij się, że cesja jest możliwa i jakie dokumenty będą potrzebne. Leasingodawca ma obowiązek zweryfikować zdolność kredytową nowego klienta to standardowa procedura, która ma na celu zabezpieczenie ich interesów. Bądź przygotowany na to, że firma leasingowa pobierze opłatę manipulacyjną za przeprowadzenie cesji. Jej wysokość jest zazwyczaj stała i określona w tabeli opłat i prowizji.

Krok 3: Podpisanie umowy i przekazanie pojazdu

Gdy leasingodawca zaakceptuje nowego cesjonariusza, następuje finalizacja procesu. Podpisujecie aneks do umowy leasingu to dokument, który formalnie przenosi wszystkie prawa i obowiązki na nowego leasingobiorcę. Pamiętaj, że jest to umowa trójstronna, więc podpisują ją wszystkie strony: Ty, nowy leasingobiorca i firma leasingowa. Po podpisaniu aneksu i uregulowaniu ewentualnego odstępnego, następuje przekazanie pojazdu wraz z kompletem dokumentów (dowód rejestracyjny, karta pojazdu, polisa ubezpieczeniowa, książka serwisowa, kluczyki).

Tajemnicze "odstępne": jak je obliczyć i rozliczyć podatek?

"Odstępne" to kwota, którą nowy leasingobiorca płaci Tobie (zbywcy) za przejęcie umowy. Z reguły jest to rekompensata za dotychczas spłacone raty leasingowe oraz wkład własny, który wniosłeś na początku umowy. W praktyce, jeśli samochód jest w dobrej kondycji i ma atrakcyjne warunki leasingu, możesz liczyć na odzyskanie części swoich wcześniejszych wpłat. Pamiętaj, że dla Ciebie, jako zbywcy, kwota odstępnego stanowi przychód podlegający opodatkowaniu. Musisz ją wykazać w zeznaniu podatkowym i odprowadzić od niej podatek dochodowy (PIT) zgodnie z Twoją formą opodatkowania. Warto to uwzględnić w kalkulacji opłacalności cesji.

Plusy i minusy cesji: czy to na pewno opcja dla Ciebie?

Cesja leasingu, jak każde rozwiązanie, ma swoje mocne i słabe strony. Z mojego doświadczenia wynika, że warto je dokładnie przeanalizować:

- Szybkie uwolnienie od zobowiązania: To największa zaleta. Pozbywasz się comiesięcznych rat i odpowiedzialności za samochód.

- Brak konieczności angażowania środków: Nie musisz wykupować pojazdu, co jest dużym plusem, jeśli nie dysponujesz wolną gotówką.

- Możliwość odzyskania części wpłat: Dzięki "odstępnemu" możesz odzyskać część wkładu własnego i spłaconych rat.

- Uniknięcie kar za zerwanie umowy: Cesja jest zazwyczaj znacznie korzystniejsza niż wcześniejsze rozwiązanie umowy z leasingodawcą, które wiąże się z wysokimi opłatami.

- Prostsza procedura niż sprzedaż: Unikasz formalności związanych z samodzielną sprzedażą, takich jak wystawianie faktury VAT (jeśli jesteś VAT-owcem).

- Konieczność znalezienia chętnego: To bywa wyzwaniem, zwłaszcza dla mniej popularnych modeli samochodów lub mniej atrakcyjnych warunków leasingu.

- Opłaty manipulacyjne: Firma leasingowa pobiera opłatę za cesję, co jest dodatkowym kosztem.

- Podatek od "odstępnego": Pamiętaj, że odstępne jest Twoim przychodem i musisz od niego zapłacić podatek dochodowy.

- Weryfikacja cesjonariusza: Leasingodawca musi zaakceptować nowego klienta, co oznacza, że musi on mieć odpowiednią zdolność kredytową.

Wykup samochodu z leasingu i jego późniejsza sprzedaż

Drugą popularną metodą jest wykup samochodu z leasingu po zakończeniu umowy, a następnie jego samodzielna sprzedaż. To rozwiązanie daje Ci większą kontrolę nad procesem sprzedaży i ceną, ale wiąże się z koniecznością zaangażowania środków na wykup oraz z różnymi konsekwencjami podatkowymi. Kwota wykupu jest często symboliczna, np. 1% wartości początkowej, co czyni tę opcję atrakcyjną. Kluczowe jest jednak zrozumienie, czy wykupisz auto na firmę, czy prywatnie to ma fundamentalne znaczenie dla Twojego portfela.

Wykup na firmę: kiedy warto i z jakimi podatkami się liczyć?

Wykup samochodu na firmę to naturalna kontynuacja leasingu dla wielu przedsiębiorców. Zazwyczaj decydują się na to ci, którzy chcą nadal użytkować pojazd w działalności gospodarczej lub planują jego szybką odsprzedaż. Pamiętaj jednak, że ta opcja wiąże się z konkretnymi obciążeniami podatkowymi, które należy dokładnie skalkulować, aby nie być zaskoczonym. To nie tylko podatek dochodowy, ale także VAT i potencjalnie składka zdrowotna, choć tu akurat szykują się korzystne zmiany.

Podatek dochodowy i VAT: ile realnie zapłacisz fiskusowi?

Sprzedaż samochodu wykupionego na firmę jest traktowana jako przychód z działalności gospodarczej. Oznacza to, że musisz zapłacić od niego podatek dochodowy. Wysokość podatku zależy od Twojej formy opodatkowania: skala podatkowa (12%/32%), podatek liniowy (19%) lub ryczałt od przychodów ewidencjonowanych (3%). Co więcej, jeśli jesteś czynnym podatnikiem VAT, od sprzedaży samochodu musisz naliczyć i odprowadzić podatek VAT w wysokości 23%. To bardzo ważny element, często niedoceniany przez przedsiębiorców. Warto pamiętać, że jeśli wartość wykupu przekracza 10 000 zł, pojazd należy wprowadzić do ewidencji środków trwałych i amortyzować. W momencie sprzedaży niezamortyzowana część wartości samochodu może stanowić koszt uzyskania przychodu, co obniży podstawę opodatkowania.

Wykup i sprzedaż w tym samym miesiącu: sprytna optymalizacja?

Często spotykam się z pytaniem, czy wykup i sprzedaż samochodu w tym samym miesiącu może stanowić formę optymalizacji podatkowej. Odpowiedź brzmi: tak, ale głównie w kontekście składki zdrowotnej. Od 1 stycznia 2025 roku planowane są zmiany, zgodnie z którymi przychody ze sprzedaży środków trwałych (w tym samochodów) nie będą wliczane do podstawy wymiaru składki zdrowotnej. Oznacza to, że niezależnie od tego, czy sprzedasz auto od razu, czy po kilku miesiącach, nie wpłynie to na wysokość Twojej składki zdrowotnej. Wcześniej, gdy przychód ze sprzedaży zwiększał podstawę, szybka sprzedaż w tym samym miesiącu mogła być korzystna, ponieważ składka była obliczana od dochodu narastająco. Teraz ten aspekt traci na znaczeniu.

Zmiany od 2026 roku: jak nowy limit 100 tys. zł wpłynie na Twoje koszty?

Warto zwrócić uwagę na planowane zmiany w przepisach, które mają wejść w życie od 2026 roku. Ministerstwo Finansów zapowiedziało obniżenie limitu amortyzacji dla samochodów spalinowych ze 150 tys. zł do 100 tys. zł. Co to oznacza dla Ciebie? Jeśli wykupisz samochód na firmę i jego wartość początkowa przekracza 100 tys. zł, będziesz mógł zaliczyć do kosztów uzyskania przychodu mniejszą część jego wartości poprzez amortyzację. To bezpośrednio przełoży się na wyższe obciążenia podatkowe, ponieważ Twoje koszty będą niższe, a co za tym idzie, dochód do opodatkowania wyższy. Warto mieć to na uwadze, planując wykup droższych pojazdów.

Wykup prywatny: droga do sprzedaży bez podatku, ale czy na pewno?

Wykup samochodu z leasingu na cele prywatne to niezwykle popularna i często bardzo opłacalna strategia, zwłaszcza jeśli zależy Ci na minimalizacji obciążeń podatkowych przy późniejszej sprzedaży. Pozwala ona uniknąć podatku VAT, a w odpowiednich warunkach również podatku dochodowego. Musisz jednak pamiętać o kluczowych warunkach i "pułapkach", które trzeba ominąć, aby faktycznie cieszyć się korzyściami. To nie jest ścieżka dla niecierpliwych, ale dla tych, którzy potrafią strategicznie poczekać.

Zasada 6 lat, czyli jak cierpliwość pozwala zaoszczędzić tysiące złotych

Kluczem do sprzedaży samochodu wykupionego prywatnie bez podatku dochodowego jest zasada 6 lat. Mówi ona, że aby uniknąć PIT, sprzedaż pojazdu musi nastąpić po upływie 6 lat, licząc od końca miesiąca, w którym nastąpił wykup z leasingu na cele prywatne. Jeśli zdecydujesz się na sprzedaż przed upływem tego terminu, będziesz musiał zapłacić podatek dochodowy, traktując przychód ze sprzedaży jako przychód z działalności gospodarczej. W praktyce oznacza to, że jeśli wykupiłeś auto w styczniu 2024 roku, bez podatku sprzedasz je najwcześniej w lutym 2030 roku. Cierpliwość w tym przypadku naprawdę się opłaca i pozwala zaoszczędzić tysiące złotych.

Darowizna w rodzinie: genialny sposób na skrócenie oczekiwania?

Jeśli nie chcesz czekać pełnych 6 lat, istnieje sprytna metoda optymalizacji podatkowej: darowizna pojazdu na rzecz członka najbliższej rodziny. Mówimy tu o tzw. zerowej grupie podatkowej, do której zaliczamy małżonka, zstępnych (dzieci, wnuki), wstępnych (rodzice, dziadkowie), pasierba, zięcia, synową, rodzeństwo, ojczyma i macochę. Obdarowany członek rodziny może sprzedać samochód bez podatku dochodowego już po upływie 6 miesięcy od daty darowizny. To znacznie skraca czas oczekiwania i jest często wykorzystywane przez przedsiębiorców, którzy chcą szybko spieniężyć pojazd bez płacenia PIT.

Jak prawidłowo przeprowadzić darowiznę i uniknąć pułapek podatkowych?

Aby darowizna samochodu w rodzinie była skuteczna i nie naraziła Cię na problemy z urzędem skarbowym, musisz przestrzegać kilku zasad:

- Spisz umowę darowizny: Chociaż dla samochodu nie jest wymagana forma aktu notarialnego, zawsze rekomenduję sporządzenie pisemnej umowy darowizny. Powinna ona zawierać dane darczyńcy i obdarowanego, opis przedmiotu darowizny (marka, model, numer VIN, wartość), datę i miejsce zawarcia umowy.

- Zgłoś darowiznę do urzędu skarbowego: To kluczowy krok! Obdarowany musi zgłosić darowiznę do właściwego urzędu skarbowego na formularzu SD-Z2 w terminie 6 miesięcy od dnia jej otrzymania. Brak zgłoszenia w tym terminie skutkuje utratą zwolnienia z podatku od spadków i darowizn.

- Wartość darowizny: Pamiętaj, aby w umowie i zgłoszeniu podać realną wartość rynkową pojazdu. Urząd skarbowy może ją weryfikować.

- Przekaż pojazd i dokumenty: Po formalnym dokonaniu darowizny, obdarowany powinien zarejestrować pojazd na siebie i ubezpieczyć go.

Uwaga na zmiany! Co może się zmienić w przepisach od 2026 roku?

Podobnie jak w przypadku wykupu na firmę, również darowizna w rodzinie może zostać dotknięta zmianami legislacyjnymi. Ministerstwo Finansów planuje wprowadzić zmiany, zgodnie z którymi sprzedaż samochodu otrzymanego w darowiźnie od przedsiębiorcy będzie zwolniona z PIT dopiero po upływie 3 lat od daty darowizny, a nie, jak dotychczas, po 6 miesiącach. To znacząco wydłuży okres oczekiwania na bezpodatkową sprzedaż i może sprawić, że ta metoda optymalizacji stanie się mniej atrakcyjna. Warto śledzić rozwój sytuacji, aby w porę dostosować swoje plany.

Cesja leasingu a wykup i sprzedaż: porównanie metod

Po omówieniu obu głównych metod sprzedaży samochodu w leasingu, czas na ich bezpośrednie porównanie. Wybór między cesją a wykupem z odsprzedażą to decyzja, którą powinieneś podjąć, analizując swoją konkretną sytuację finansową, czas, jaki możesz poświęcić, oraz Twoje cele. Nie ma jednej uniwersalnie najlepszej opcji wszystko zależy od kontekstu.

Kiedy cesja będzie dla Ciebie korzystniejsza?

Z mojego punktu widzenia, cesja leasingu jest często najlepszym wyborem w kilku konkretnych scenariuszach:

- Gdy chcesz szybko pozbyć się zobowiązania: Jeśli zależy Ci na natychmiastowym uwolnieniu się od rat i odpowiedzialności za pojazd, cesja jest najszybszą drogą.

- Gdy nie dysponujesz środkami na wykup: Jeśli nie masz wolnej gotówki na pokrycie kwoty wykupu, cesja pozwala uniknąć tego wydatku.

- Gdy nie chcesz zajmować się sprzedażą: Proces sprzedaży samochodu (ogłoszenia, spotkania z kupującymi, negocjacje) bywa czasochłonny. Cesja przenosi ten ciężar na nowego leasingobiorcę.

- Gdy warunki Twojego leasingu są atrakcyjne: Niska rata, długi okres do końca umowy lub atrakcyjny model samochodu zwiększają szanse na szybkie znalezienie cesjonariusza i uzyskanie dobrego odstępnego.

- Gdy chcesz uniknąć VAT-u od sprzedaży: Jako zbywca w cesji nie wystawiasz faktury VAT od wartości samochodu, co upraszcza rozliczenia.

Kiedy lepiej zdecydować się na wykup i samodzielną sprzedaż?

Wykup i samodzielna sprzedaż, mimo większego zaangażowania, również ma swoje mocne strony i bywa bardziej opłacalna:

- Gdy zależy Ci na maksymalizacji zysku: Samodzielna sprzedaż daje Ci pełną kontrolę nad ceną i często pozwala uzyskać wyższą kwotę niż "odstępne" w cesji.

- Gdy masz czas na sprzedaż i dysponujesz środkami na wykup: Jeśli możesz poczekać i masz pieniądze na wykup, ta opcja otwiera drogę do optymalizacji podatkowej.

- Gdy chcesz uniknąć podatku dochodowego (wykup prywatny): Jeśli jesteś w stanie poczekać 6 lat (lub skorzystać z darowizny w rodzinie), możesz sprzedać samochód bez PIT, co jest ogromną korzyścią.

- Gdy samochód ma wysoką wartość rynkową: W przypadku droższych, poszukiwanych modeli, samodzielna sprzedaż może przynieść znacznie większe korzyści finansowe.

- Gdy chcesz dalej użytkować pojazd w firmie: Wykup na firmę pozwala na dalsze wykorzystywanie auta w działalności gospodarczej, z możliwością amortyzacji.

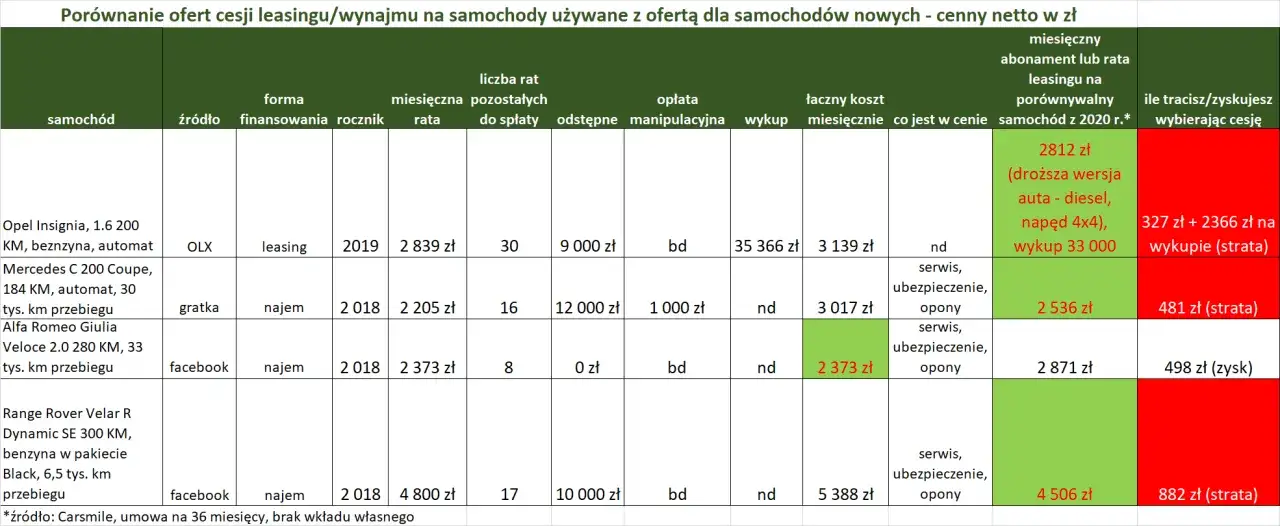

Tabela porównawcza: koszty, formalności i podatki obu rozwiązań

Aby ułatwić Ci podjęcie decyzji, przygotowałem tabelę porównującą kluczowe aspekty obu metod:

| Cecha | Cesja leasingu | Wykup i sprzedaż (na firmę) | Wykup i sprzedaż (prywatnie) |

|---|---|---|---|

| Definicja | Przeniesienie praw i obowiązków z umowy leasingowej na nowy podmiot. | Wykup pojazdu z leasingu na firmę, następnie jego sprzedaż jako środek trwały. | Wykup pojazdu z leasingu na cele prywatne, następnie jego sprzedaż jako osoba fizyczna. |

| Procedura | Znalezienie cesjonariusza, weryfikacja przez leasingodawcę, podpisanie aneksu trójstronnego, przekazanie pojazdu. | Wykup pojazdu po zakończeniu umowy, wprowadzenie do ewidencji środków trwałych (jeśli >10 tys. zł), samodzielna sprzedaż. | Wykup pojazdu po zakończeniu umowy na cele prywatne, samodzielna sprzedaż. |

| Koszty | Opłata manipulacyjna dla leasingodawcy (kilkaset zł), ewentualne "odstępne" dla zbywcy. | Kwota wykupu (często niska), koszty amortyzacji (jeśli dotyczy), koszty sprzedaży (ogłoszenia). | Kwota wykupu (często niska), koszty sprzedaży (ogłoszenia), PCC dla kupującego. |

| Podatki (PIT) | Od "odstępnego" jako przychód z działalności (lub inne źródła). | Od przychodu ze sprzedaży jako dochód z działalności (skala, liniowy, ryczałt). | Brak PIT po 6 latach od końca miesiąca wykupu. Przed tym terminem - PIT jak z działalności. |

| Podatki (VAT) | Brak VAT od cesji dla zbywcy (VAT rozlicza leasingodawca). | VAT 23% od sprzedaży pojazdu (jeśli jesteś VAT-owcem). | Brak VAT od sprzedaży (jako osoba prywatna). |

| Podatki (PCC) | Brak PCC dla cesjonariusza. | Brak PCC dla kupującego (jeśli sprzedajesz z VAT). | PCC 2% dla kupującego (od wartości rynkowej). |

| Czas trwania procesu | Zależy od znalezienia cesjonariusza, zazwyczaj 1-3 miesiące. | Wykup szybki, sprzedaż może trwać od kilku dni do kilku miesięcy. | Wykup szybki, sprzedaż może trwać od kilku dni do kilku miesięcy. Czas oczekiwania na bezpodatkową sprzedaż: 6 lat (lub 6 miesięcy po darowiźnie). |

| Korzyści dla zbywcy | Szybkie uwolnienie od zobowiązania, brak konieczności wykupu, ewentualne "odstępne". | Kontrola nad ceną sprzedaży, możliwość dalszego użytkowania w firmie, amortyzacja. | Potencjalna sprzedaż bez PIT i VAT, kontrola nad ceną. |

| Ryzyka | Trudność w znalezieniu cesjonariusza, opłaty manipulacyjne, podatek od odstępnego. | Obowiązek zapłaty PIT i VAT, ryzyko niższej ceny sprzedaży, koszty amortyzacji (limit 100/150 tys. zł). | Konieczność długiego oczekiwania (6 lat) lub ryzyko zmian w przepisach dot. darowizn. |

Najczęstsze błędy przy sprzedaży auta w leasingu: jak ich unikać?

W mojej praktyce często widzę, jak drobne błędy w procesie sprzedaży samochodu z leasingu mogą prowadzić do poważnych konsekwencji finansowych i prawnych. Uniknięcie ich jest kluczowe dla sprawnego i opłacalnego zakończenia transakcji. Pamiętaj, że diabeł tkwi w szczegółach, zwłaszcza tych podatkowych.

Błąd #1: Brak kontaktu z firmą leasingową przed podjęciem działań

To jeden z najczęstszych i najbardziej kosztownych błędów. Wielu przedsiębiorców najpierw szuka kupca lub cesjonariusza, a dopiero potem dowiaduje się od leasingodawcy o warunkach i opłatach. Zawsze, ale to zawsze, pierwszym krokiem powinien być kontakt z firmą leasingową. Upewnij się, czy Twoja umowa w ogóle dopuszcza cesję, jakie są opłaty manipulacyjne, jakie dokumenty są potrzebne i jakie są procedury wcześniejszego wykupu. Brak tej wiedzy może skutkować np. karami za zerwanie umowy, brakiem zgody na cesję lub nieprzyjemnymi niespodziankami finansowymi, które zniweczą cały Twój plan.

Błąd #2: Niedoszacowanie obciążeń podatkowych

Kolejny błąd, który potrafi boleśnie uderzyć po kieszeni, to niedoszacowanie podatków. Czy to PIT od odstępnego, VAT od sprzedaży wykupionego na firmę auta, czy też PIT od sprzedaży prywatnej przed upływem 6 lat każda z tych sytuacji generuje zobowiązania podatkowe. Wielu przedsiębiorców zapomina o VAT-cie, licząc tylko na zysk netto, lub ignoruje termin 6 lat przy wykupie prywatnym. Dokładna analiza każdej metody i jej konsekwencji finansowych jest absolutnie niezbędna. Warto poświęcić czas na kalkulację lub skonsultować się z doradcą podatkowym, aby uniknąć nieprzyjemnych niespodzianek ze strony fiskusa.

Przeczytaj również: Rozklej lampę samochodową jak ekspert: Piekarnik czy płyn?

Błąd #3: Nieprawidłowe rozliczenie "odstępnego" lub darowizny

Nawet jeśli znasz zasady, możesz popełnić błąd w ich praktycznym zastosowaniu. Nieprawidłowe rozliczenie "odstępnego" (np. brak wykazania go jako przychodu i nieodprowadzenie PIT) lub darowizny (np. brak zgłoszenia darowizny do urzędu skarbowego na formularzu SD-Z2 w ciągu 6 miesięcy) to prosta droga do problemów z fiskusem. Urząd skarbowy ma narzędzia do weryfikacji takich transakcji i w przypadku wykrycia nieprawidłowości może naliczyć nie tylko zaległy podatek, ale także odsetki oraz kary. Precyzja i terminowość w tych formalnościach są kluczowe.

Podsumowanie: wybierz najkorzystniejszą strategię sprzedaży dla siebie

Jak widać, sprzedaż samochodu w leasingu to proces, który oferuje dwie główne, ale znacząco różniące się ścieżki: cesję leasingu oraz wykup pojazdu z późniejszą odsprzedażą. Każda z nich ma swoje zalety, wady, specyficzne procedury i, co najważniejsze, odmienne konsekwencje podatkowe. Wybór najkorzystniejszej strategii zależy wyłącznie od Twojej indywidualnej sytuacji Twoich celów finansowych, dostępnego czasu, gotowości do angażowania własnych środków oraz tolerancji na ryzyko. Zachęcam Cię do dokładnej analizy przedstawionych opcji, uwzględnienia planowanych zmian w przepisach, a w razie wątpliwości do konsultacji z doradcą podatkowym lub prawnym, który pomoże Ci podjąć najlepszą decyzję.